Stopy procentowe nie będą wiecznie niskie

Czy osoby zaciągające teraz kredyt hipoteczny mają się czym martwić? Czy przyszłość może ich zaskoczyć? Niemiło zaskoczyć, kiedy zobaczą harmonogram spłaty kredytu?

Niskie stopy procentowe – niskie raty kredytu hipotecznego

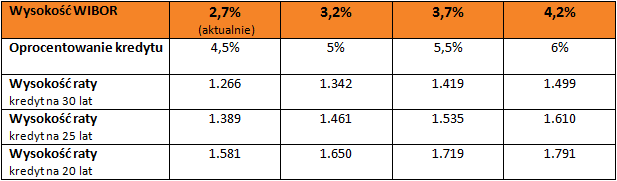

Od wielu miesięcy w Polsce stopy procentowe są na historycznych minimach. Podstawowa stopa procentowa (referencyjna) wynosi 2,5%. Poziom ten utrzymuje się od roku, czyli od lipca 2013. Niskie stopy procentowe to również niskie oprocentowanie kredytów hipotecznych i co za tym idzie niskie raty kredytów hipotecznych. Wpływ na to ma WIBOR 3M, na którym oparte jest oprocentowanie kredytów mieszkaniowych w większości banków. 3-miesięczny WIBOR wynosi aktualnie 2,68%. Warto przypomnieć, że jeszcze 2 lata temu wynosił ponad 5% – pod koniec czerwca 2012 był na poziomie 5,19%, a oprocentowanie przeciętnego kredytu hipotecznego wynosiło 6,2%.

Co z ratą kredytu hipotecznego gdy wzrośnie WIBOR?

Przeprowadziliśmy poglądową symulację, która pokazuje, jak zwiększy się rata kredytu hipotecznego w wysokości 250.000 zł dla okresu kredytowania 20, 25 i 30 lat. Na potrzeby symulacji założono wysokość marży banku na poziomie 1,8%, co mniej więcej odpowiada średniej rynkowej.

Każdy wzrost stóp procentowych o 0,5 punkta procentowego zwiększa ratę o ok. 70 zł w zależności od okresu kredytowania. Jeżeli WIBOR osiągnąłby poziom sprzed 2 lat (obecnie nikt się takiego scenariusza nie spodziewa) rata kredytobiorcy zaciągającego dziś kredyt w wysokości 250.000 zł na 30 lat wzrosłaby o prawie 400 zł, do poziomu 1.633 zł.

Warto mieć to na uwadze kalkulując swoje możliwości finansowe. Bo chyba wszyscy są zgodni, że wcześniej czy później stopy procentowe w Polsce wzrosną. I w tym przypadku należy raczej postawić pytanie: nie „czy”, tylko „kiedy” wzrosną.